快手、拼多多、趣头条“下沉市场三巨头”,但是这些产品也该被看到!

2018年12月19日 | 行业分析 | 阅读(39124) 收藏

下沉市场,大环境所驱

在今年 NextWorld 峰会上,七麦数据麦姐提到一个关键词,流量红海的触角延伸,其中有一个分支就是下沉市场。

2018 年 5 月 31 日发布的《互联网趋势报告》中称“*网民人数已经超过 7.53 亿,占到总人口的一半以上,移动数据流量消费同比上升 162%。”而在三线以下城市,BAT 和头条系的产品的渗透率一直没有超过 20%。也就是说除去一二线城市用户,有将近 6 万的用户群体的线上消费需求没有被很好的满足。

的确,一线城市的流量红利在逐渐殆尽。

在这样的市场大环境下,不少产品开始对接三四线城市的用户群体,抢夺这块还未完全开发的流量池。越来越多的产品开始放下身段,接地气了。

下沉市场三巨头

有人将快手、拼多多、趣头条戏称为“下沉市场三巨头”。的确,如今看来,这三家取得的成就在下沉市场是*代表性的。

快手——记录三四线普通人生活

2014 年上线的【快手】,如今注册用户已达 7 亿,近一半的国人都在使用。

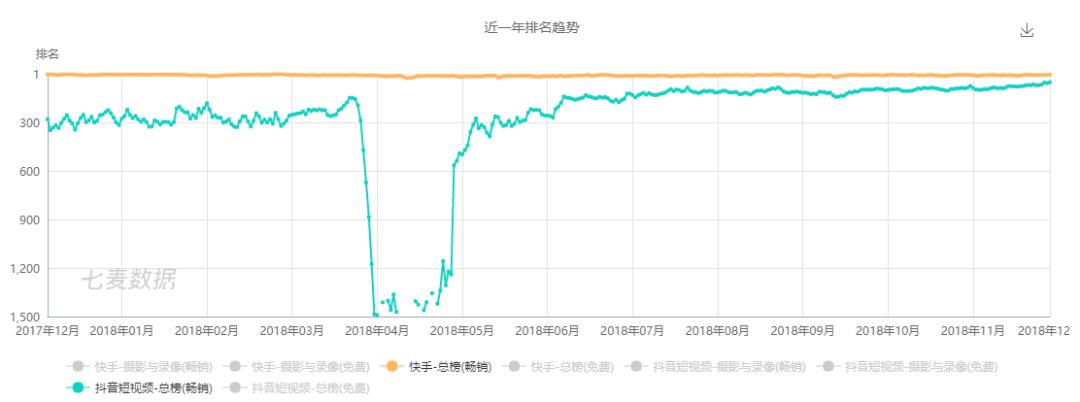

近一年,【快手】在总榜畅销榜 Top20 内地位稳固。【抖音】则起伏不定,今年 6 月后开始好转。

拼多多——三四线城市用户社交电商

从一开始,【拼多多】针对三四线城市用户的特点,亲熟人社交,信赖朋友推荐,追求性价比等等,走的熟人社交低价拼团的模式,而社交裂变带来的效果就像是化学反应,大家都有目共睹。

虽然如今都在主张消费升级,看不起【拼多多】的低俗假冒,但是对于三四线城市用户能以更优惠的价格买到与之前质量差不多的产品,但是更方便,选择性多,试问,谁不用?

依托微信的流量,先是拼多多小程序发展迅猛,如日中天,接着在 App 端也大获成功。

今年年初,【拼多多】宣布 GMV 突破千亿,7 月 26 日,在纳斯达克上市。究其原因在于三四线城市用户购买力的释放以及物流的快速发展。

趣头条——三四线城市用户获取资讯

另一个迅速崛起的巨头——【趣头条】,于 2016 年 6 月上线。和老大哥今日头条在产品形态上有很多相似,然而,趣头条与今日头条用户重合度不到 30%,与拼多多重合度却有 60%。其用户更偏四五线城市,女性用户占比超过一半。

这意味着趣头条开拓了一块更为下沉的新市场,这块市场人口众多且并没有为今日头条或其他门户 App 所覆盖。

“大家一起赚”,简短有力的文案!金额不算低的激励对三四线城市用户具有吸引力。

再加之趣头条利用“网赚+收徒”的模式,用户完成指定任务获得现金奖励,通过邀请收徒,用户可以从徒弟的收入里获得持续的分成,收割大量用户。

短短 18 个月内,从 0 成长为一家估值 18 亿美元的公司。

三个产品不同的领域用各自的玩法打出了一片天。

新晋下沉“淘金者”:垂直领域精耕细作

在上面三大巨头尝到了甜头后,不少人也看到了下沉市场的潜力。有人针对这群用户分析其特点,开拓自己的疆土。

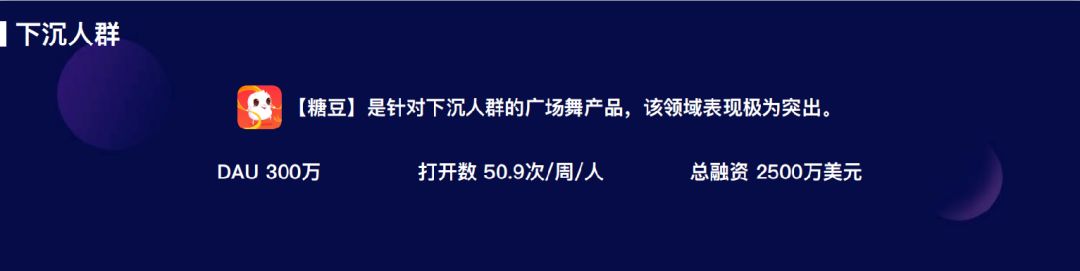

糖豆——下沉广场舞爱好者

2017 年 9 月上线的糖豆,主打全民广场舞视频社区,跳广场舞的大妈也是三四线城市中不可忽视的一部分群体。

爱好跳广场舞的大妈曾一度让外国友人震惊!准时准点,风雨无阻出现在广场上。

大妈们舞蹈底子差,学习能力较低,而舞蹈教学的老师有限并且大多收费,【糖豆】看到了这群爱好跳广场舞大码的需求,海量内容提供免费视频学习,亲身示范教学,俘虏了一大波爱跳广场舞的大妈的心。

目前,【糖豆】的 DAU 在 300 百万左右,每周每人的打开次数大约 50.9 次,已获融资高达 2500 万美元。

有车以后——下沉中低端汽车需求用户

由前媒体人徐晨华于 2014 年创办的【有车以后】,是一家汽车自媒体,主要为用户提供买车和用车的信息及服务,主打二三四线城市。

在汽车行业摸爬滚打 12 年,根据自身经验看准了二三四线城市用户的消费潜力,在这些城市中年大叔占绝大多数,他们是社区里面主流的发声群体,也是汽车的目标消费人群。

【有车以后】所产生的内容虽然不及其他汽车媒体平台上看到的那么高大上,但是无论是内容的调性还是质量都会更加真实和接地气。

根据这类用户的消费能力推荐适合他们消费观的产品(汽车),可以看出这类车大多为中低端车型,价位 5~20 万不等。

这类人群对汽车的专业知识可能不够了解,因此平台提供知识问答以及车友俱乐部进行沟通交流。下沉人群容易跟风 ,因此针对口碑和销量进行排行,利于车主选择。

目前,【有车以后】不仅一些微信垂直账号,还拥有自己的小程序和 App,小程序用户超千万。

云集——助力大牌电商渠道下沉

云集,一款移动端开店的 App,口号是“一件也是批发价”。目的是以创新的会员电商模式,助推大牌渠道下沉,带动三四线城市实现消费升级。

云集物流负责人透露,云集 20% 的包裹是发到县级以下单位,而前五名的省市分别是湖南、广东、新疆、江苏和陕西,其中 3 个属于中西部地区。

业务扩张,下沉用户

互联网公司的竞争加剧,业务扩张的需要等等,很多企业也开始下沉用户。

这也是为什么不少的人在感叹,抖音越来越像快手,知乎也越来越生活化了。

在近两年“知乎日报”的选题里体现得很明显,而“专栏”与“分享选中内容到首页”两个产品功能,直接打破“问答”这一知乎核心内容产生机制,制造了更多信息碎片和情感表达。

D 轮之后,知乎已经无限逼近单独上市,或者被战略投资者收入体系中。不论走哪一条路,超 10 亿美元的估值都必须用更大的用户量、更高频的活跃度以及足够强劲的收入来支撑。继续进行“用户下沉”和“内容下沉”是合理的选择。

除了这些,电商领域的变化是最明显的。

马云投资 100 亿搞农村淘宝、京东推出加盟性质的线下店、苏宁在三线城市开实体店,各种迹象都可以看出主流电商平台开始在渠道下沉。

写在*

从对流量红利恐慌开始,到看到拼多多、趣头条在下沉市场混的风生水起后,越来越多的企业开始尝试用户下沉、渠道下沉。

目前看来,下沉是寻找新用户,获取新增长很好的方式,但是也需要与自身产品特点相结合,定位高端用户的,就别接地气,*弄得四不像,用户也觉得费解。

像大厂这种有实力的,可以出组合拳,没有资金实力的,想要下沉用户,建议做好市场调查,摸清目标人群的特点,知己知彼,百战不殆。

本文由七麦研究院专栏作者【元小发】原创,转载需联系七麦研究院获取授权,七麦研究院有权向非授权转载追究责任。

相关推荐

热门文章

行业分析 2024-06-13

行业分析 2021-05-11

ASA干货 2023-03-03

行业分析 2022-11-30

技术干货 2019-06-25

行业报告 2019-05-07

企业新闻 2022-08-11

行业分析 2019-06-05

京公网安备 11010502041000号

京公网安备 11010502041000号