团购*网走向倒闭,拼多多却上市了,拼购还能怎么玩?

2018年08月28日 | 行业分析 | 阅读(18094) 收藏

团购*大网站走向悲情落幕

不知道有多少人还记得“拉手网”。

这个曾经叱咤风云的团购网站如今已经岌岌可危,正在濒临倒闭。

说起团购模式,最早是开始于美国,2008 年以网友团购为经营卖点的“Groupon”成立了。随后两年,受这种模式的启发,*紧跟上了国外的步伐,出现了国内*个团购网站—满座网。

“满座网”占得先机,成为了国内*个团购网站,开通了北京、上海、青岛等三大城市分站,这个外观、运营模式甚*域名都明显有模仿痕迹的网站正式拉开了*团购元年的序幕,但是却没有成为*最牛X的团购网站。

相比之下,同年诞生的“拉手网”,上线之初就创新不断。

这一系列的创新让拉手网位列美团、大众点评等之前,一度跻身团购网站之首。

但是,却因一场上市风波的导火索如今正走向濒临倒闭的境地。

其实这个结果,也并不震惊。从 2008 年团购模式在美国诞生到 2013 年底,短短五年时间内,*共诞生团购网站 6246 家。而到了 2014 年 1 月,*团购网站数量仅为 213 家,倒闭率超过九成。

七麦数据网站上仅能找到的拉手团购 App,近一年来,排名一直处于持续下降的状态,并且名次也十分不乐观。近 30 日,“拉手团购”*排名仅位于购物(免费榜)第 486 名。

不得不说,这批早期的团购网站已是无力回天了。当初的“百团大战”到“千团大战”,残留下来的也只有“美团”、“百度糯米”了。

微信助力手机端拼团崛起

最开始拼团只是属于电商营销的一种策略,“拼团”*兴起时,是基于它强烈的社交属性,众所周知,拼团行为大多发生在熟人之间,强化了朋友之间的社交关系。

其次,操作简单,用户无需过多思考需要买什么,只需针对商家提供活动的商品进行挑选即可。

低价的诱惑加之众多的拼团人数已让用户降低了对商品质量的担忧,就像“9 块 9,买不了吃亏买不了上当 ”的口号总能让人心动。

对于消费者来说,利用原有的社交关系拉人拼团似乎正对“量大优惠”的传统观念;对于商家来说,消费者自发转发链接大大节省了推广费用,既是营销手段,也是销售渠道,成本降低。

坐拥 10 亿流量入口的微信无疑是助长了电商拼团的发展。正所谓“流量在哪里,生意就在哪里”,通过微信上凑人数买实惠的形式,达到吸粉+团购的双重目的,这就能无形中为商家轻松集聚了大量粉丝。

微信这个最充沛的流量入口,为小程序电商培育了良好的土壤。低价+社交双管齐下,拼多多依靠小程序尝到了甜头,拼多多如今的成功,很大程度上需得感谢张小龙。

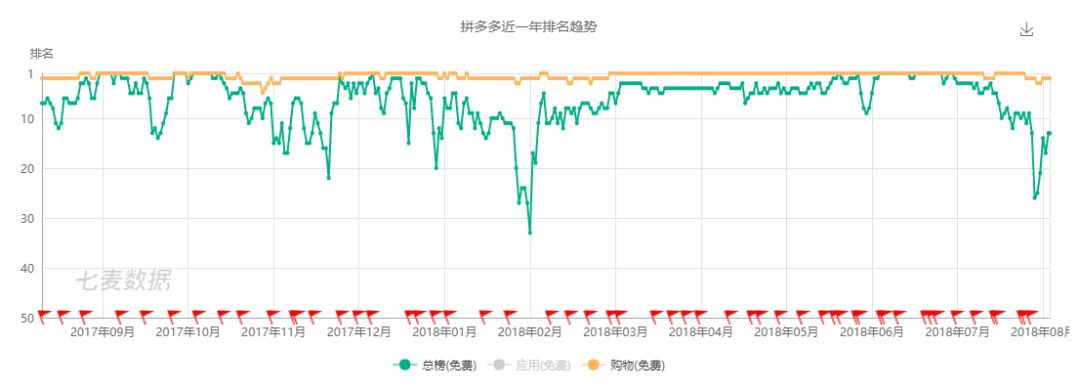

近一年来,拼多多在总榜上虽有起起落落,但是在购物(免费榜)上稳居前三甲。2017 年小程序电商爆发就是微信流量入口带动电商发展的很好见证。

主流电商平台的反击

据相关数据显示,拼多多以 22.4% 的渗透率超过京东(22.3%)成为第二大综合电商平台,作为电商对头的阿里巴巴、京东等没有丝毫畏惧那是不可能的。

早在 2017 年,网易就推出“网易一起拼”,“严选一起拼”平台,包含数码、服装、鞋包、居家等商品品类。移动互联网时代,平台的流量远不及手机端,丁磊虽更有先见,但是却输在了选择流量入口这个坎上。

一直希望摆脱廉价标签的淘宝,2018 年 3 月上线了淘宝低价版。

近日,又联合支付宝开展“5 折拼团”的活动,商品全都来自不同的淘宝店家,涵盖了日用、食品、服饰等十多个品类。但拼团价会比淘宝价格更低,很多甚*都是再打 5 折的降价幅度。

2014 年,苏宁以接近 1000 万美元的价格将团购鼻祖“满座网”纳为己有。2018 年 5 月,苏宁上线“苏宁拼购”,喊着响亮的口号“1 元好物,9 块 9 包邮,主打正品拼购”。

2018 年 6 月,京东上线“京东拼购”小程序,主打“低价不低质”的概念,矛头直指拼多多。

目前主流电商 App 皆有拼团功能,而一些早期的团购网站剩下来的仅有“拉手网”、“百度糯米”等,后起的“拼购商城”于 2018 年 7 月上线,在众多主流电商以及拼多多的挤压下能够占有一席,列为购物(免费榜)844 名,实属不易。

虽然,这些主流电商平台都采取了各自的防御措施,但是效果似乎并没有达到。

(“淘宝特价版”上线*今下载量趋势图)

阿里费尽心思,放出大招上线的“淘宝低价版”,也只在 3 月15 日后推出的那几日里,下载量达到高峰,*一日的下载量达 7 万+。随后的这几个月里,下载量一直处于持续走低,日新增不到 5 千。

(“苏宁拼购”上线*今下载量趋势图)

而 5 月份上线的“苏宁拼购”同样有此窘境,近两个月下载量一直处于低迷的状态,日新增不过几百,若不是前阵子苏宁做了一场“818 发烧购物节”,以大额优惠活动带动了一波增长,“苏宁拼购”应该还是鲜有人知。

但是,拼多多却依旧如火如荼,三年时间就赴美上市。当然,这背后与腾讯的扶持也不无关系,这就不多说了,今天的重点也不在此。

写在*

同样是受海外模式的影响,*个成立的团购网站“满座网”却没能成为行业老大,输给了同期的“拉手网”,缺的是创新。

同样是低价拼团,早期的团购网站正在走向落幕,而拼多多因此走向上市,缺的是没有顺应新时代下流量入口已改变这个趋势。

同样拥有较为庞大的流量入口,各大主流电商却不能再续拼多多的辉煌,缺的是转变思维吧。

1.借鉴拼团模式。 “拉手网”不只是照搬国外网站的做法,还加入团购+签到的模式,留住网站的用户浏览量。如今,很多游戏产品都会借鉴签到领福利等方式留住用户。

前文也提过,拼团只是营销的一种手段,所以不单单只是适用于电商等平台。凡是涉及营销、销售活动的是否都可借鉴这个方法呢?各位开发者是否可以利用第三方平台,采取拼购的形式,再回归 App 内实现商品的营销活动呢?

2. 转变产品思维。不曾想,阿里巴巴旗下的淘宝也是被认为不可超越的。但是,拼多多另辟蹊径,主打低价+社交成为拼团电商的巨头。

小红书的转型之路,微信内容电商的崛起,利用内容卖货,这些都是从转变产品思维开始。市场竞争激烈,各个行业一定是会出现相应的行业巨头,当我们无法超越时,是否不采取正面碰撞的方法,而是迂回前进呢?做不了全行业的,是否能从垂直领域入手呢?

相关推荐

热门文章

行业分析 2024-06-13

行业分析 2021-05-11

ASA干货 2023-03-03

行业分析 2022-11-30

技术干货 2019-06-25

行业报告 2019-05-07

企业新闻 2022-08-11

行业分析 2019-06-05

京公网安备 11010502041000号

京公网安备 11010502041000号